Democratic Republic of Congo 2020

RESUME EXECUTIF

1. Objet, gestion et couverture de l’évaluation

Huit années après l’adoption de la Loi 011/11 du 13 juillet 2011 relative aux Finances Publiques, et sept années après la dernière évaluation PEFA, le Gouvernement a décidé, avec les partenaires techniques et financiers, notamment l’Union européenne, d’engager une nouvelle évaluation globale du système de gestion des finances publiques (GFP) de la RDC. Cette évaluation a pour objectif de présenter la situation actuelle du système de GFP, d’apprécier les progrès réalisés, et d’identifier les faiblesses pour permettre d’actualiser la stratégie de réforme des finances publiques du nouveau gouvernement.

La présente évaluation couvre la période de 2016 à 2018. L’évaluation a porté sur la totalité des indicateurs tels que fixés dans le cadre de mesure de la performance des finances publiques PEFA 2016 et les données ont été recueillies jusqu’au 31 décembre 2019.

2. Principaux constats de l’évaluation

Analyse par piliers

L'évaluation PEFA RDC 2019 fait ressortir une faible performance de la GFP en matière de fiabilité du budget (premier pilier) et de prévisibilité et de gestion des actifs et des passifs (cinquième pilier). La performance est basique pour les autres piliers.

La plupart des aspects du système de gestion des finances publiques ne fonctionne pas à un niveau satisfaisant, principalement au niveau de l’exécutif.

Malgré la mise en place en 2011 d’une nouvelle loi relative aux finances publiques (LOFIP), plusieurs dispositions de cette loi n’ont pas encore été mises en oeuvre, comme le budget pluriannuel, et la comptabilité générale de l’Etat, tandis que d’autres dispositions, portant notamment sur le respect des dotations votées par l’Assemblée nationale ou l’obligation de passer par une loi de finances rectificative, les procédures de contrôle des engagements de dépenses, etc. ne sont pas respectés par le pouvoir exécutif. La disposition du Règlement Général sur la Comptabilité Publique qui exige la mise en place d’un réseau national des comptables publics pour permettre la présentation de comptes budgétaires fiables n’est pas non plus appliquée.

Plusieurs autres domaines doivent être sensiblement améliorés, tels que la préparation du budget (actuellement irréaliste), le contrôle de l’exécution du budget (bien trop faible et souvent inexistant) et l’établissement des états financiers (largement incomplets).

Malgré un léger renforcement de l’efficacité des organes de contrôle externes comme la Cour des comptes, l’Autorité de Régulation des Marchés Publics (ARMP) et l’Assemblée nationale, son impact sur le respect des textes législatifs et des procédures n’est pas encore mesurable. Ce sont encore seulement quelques entités comme la Présidence, la Primature, le ministère des Finances et du Budget, qui décident de la manière dont le budget sera utilisé. Les rapports du FMI soulignent la nécessité d’améliorer la planification de la trésorerie et la mise en place complète d'un compte unique du Trésor (CST) pour améliorer la gestion de la trésorerie.

L'information présentée sur le site web du ministère du budget permet néanmoins de suivre l’exécution des dépenses publiques, notamment grâce à la publication mensuelle de rapports d'exécution budgétaire relativement détaillés et un certain nombre de rapports de la Cour des Comptes sur l’exécution du budget. La Cour des Comptes n’a cependant pas de contrôle sur les propositions budgétaires formulées par l’exécutif.

Analyse détaillée

De manière plus détaillée, cette évaluation a fait ressortir de nombreuses défaillances lors de l’exécution des budgets 2016, 2017 et 2018, notamment :

• le non-respect des lois de finances se traduisant par le dépassement des allocations budgétaires des institutions et ministères de souveraineté au détriment des dépenses pro-pauvres et conduisant à générer des écarts importants entre les crédits votés et le budget exécuté par le Gouvernement ;

• le manque de transparence dans la gestion des investissements publics et la faiblesse de l’encadrement règlementaire des contrats de PPP (Partenariat Public-Privé) puisque le cadre institutionnel de suivi des PPP reste encore à finaliser;

• le cumul des arriérés budgétaires, masqué dans un premier temps par la possibilité de reporter

• une dépense non exécutée à la fin d’un exercice sur l’exercice n+1, mais qui conduit in-fine à un accroissement de la dette intérieure ;

• le non-respect de la procédure systématique d’encaissement et de décaissement des fonds par des comptables publics, telle que prévue par la règlementation ;

• l’absence de la tenue d’une comptabilité générale de l’Etat, conduisant à l’absence de déclaration de conformité par la Cour des comptes ;

• le dépôt tardif, par le Gouvernement, des documents de la reddition des comptes de l’exercice clos ;

• a non-conformité à la loi de la gestion des Budgets annexes et des Comptes spéciaux ;

• le montant encore important et mal évalué de recettes perçues et de dépenses effectuées en dehors du budget. Les agences publiques autonomes ne rendent pas compte de leur gestion budgétaire et les états de reddition des comptes ne présentent pas l’utilisation qui est faite des ressources alimentant les fonds des comptes spéciaux.

• le recours excessif aux procédures exceptionnelles de la chaîne de la dépense, causé en partie par le manque de fluidité des procédures lors du traitement des dossiers des dépenses et la redondance des contrôles ;

• le volume élevé des régimes fiscaux spéciaux appliqués aux personnes physiques et morales, notamment par les établissements publics, expliquant partiellement le faible niveau de mobilisation des recettes publiques ;

• l’incomplétude du processus de bancarisation de la paie des agents et fonctionnaires de l’Etat conduisant à réduire l’efficacité du contrôle de la paie.

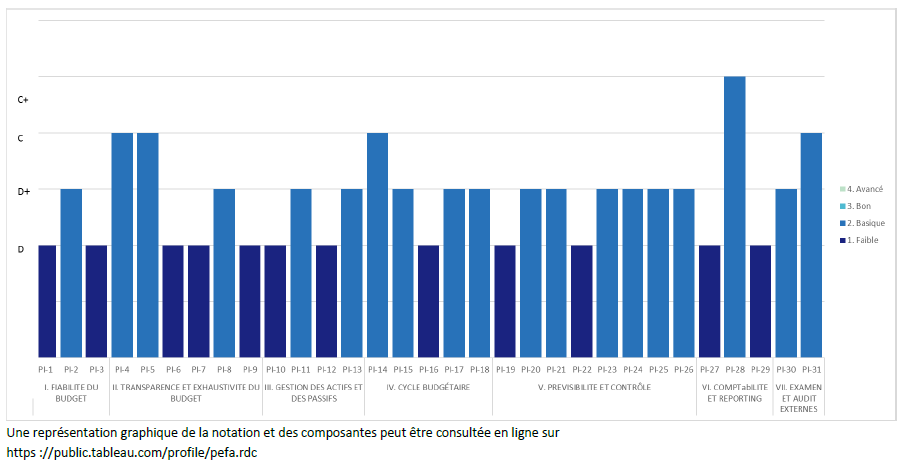

Résultats de l'évaluation de la gestion des finances publiques par indicateurs

Analyse des scores des indicateurs

Tandis que l'objectif d’une bonne performance en matière de gouvernance financière est de pouvoir attribuer une note égale ou supérieure à B à plus de la moitié des 31 indicateurs PEFA, aucun des indicateurs PEFA mesuré n’a obtenu ce score pour l’évaluation 2019 (sur la base de la méthodologie 2016). Seuls 5 indicateurs ont été notés C ou C+ tandis que le reste des 26 indicateurs a été noté D ou D+.

En analysant les résultats de l’évaluation par composantes, l'objectif d’une bonne gouvernance serait de pouvoir attribuer une note égale ou supérieure à B à plus de la moitié des 94 composantes PEFA, soit 47 composantes. Or, seules 10 composantes PEFA ont satisfait ce critère (6 notes B et 4 notes A), tandis que 26 composantes ont été notées C et 58 composantes ont été notés D ou D*.

L'évaluation de la GFP en RDC montre l’existence d’un mécanisme de suivi de l’exécution du budget, mais celui-ci ne permet pas de garantir une discipline budgétaire globale à cause de la faiblesse, voire de l’inexistence de mécanismes de contrôle. L'allocation stratégique des ressources et l'efficacité de la prestation de services sont également peu performantes, d’une part parce que les prévisions de recettes, exagérément optimistes, ne peuvent être réalisées, d’autre part parce que les dotations votées par l’Assemblée nationale ne sont pas respectées lors de l’exécution du budget.

L’exécution du budget ne reflète pas les montants votés par l’Assemblée nationale, qui sont censés correspondre aux propositions du Gouvernement.

Tout d’abord, les recettes et les dépenses budgétaires effectives ont été largement inférieures aux estimations initiales au cours de la période sous revue. Ensuite, l'exécution du budget est mal contrôlée. Cette situation génère des arriérés intérieurs très importants qui ne sont généralement pas apurés au cours de l’exercice suivant et qui viennent grossir le montant important de la dette intérieure. Les risques budgétaires, bien que mal évalués, sont néanmoins limités tant que la dette globale due la RDC reste soutenable.

Des efforts ont été faits pour améliorer la préparation du budget, mais ils restent sans effets tant que les dotations budgétaires ne sont pas respectées. Enfin, des dépenses importantes seront réalisées en dehors du budget, même lorsqu’elles sont déclarées au Trésor.

La discipline budgétaire globale s’appuie néanmoins sur un bon suivi de la dette et un cadrage macroéconomique assez robuste, malgré l’établissement, sous pression de la hiérarchie, de projections de recettes trop optimistes par rapport à la capacité de collecte des différentes régies et l’absence d’un examen des prévisions par une entité différente de celle qui les a établis.

Les services publics fournis par l’administration sont inefficaces, coûteux et insuffisamment contrôlés et suivis par la Cour des comptes et le Parlement.

Les services de santé, d'éducation, d'eau et d'électricité, etc. sont sous-financés à cause du recours aux procédures d’urgence utilisées par les ministères des Finances et du Budget pour privilégier les dépenses de souveraineté et de sécurité. Le gouvernement central paie l'essentiel des salaires, mais pas les frais de maintenance et les investissements qui sont nécessaires dans ces secteurs. De plus, les données

présentées dans les rapports sur l’exécution du budget, bien que publiées mensuellement, manquent de fiabilité. Il en résulte que le public n’est pas encore suffisamment bien informé pour juger de l’efficacité de l’utilisation des ressources à des fins de prestation de services.

Comme pour le résultat budgétaire précédent, l’efficacité de la prestation de services est affaiblie par le manque d’efficacité du recouvrement des impôts et la faiblesse du contrôle budgétaire, de même que par le manque de transparence des procédures de transfert aux gouvernements infranationaux.

Le faible respect des procédures dans la passation des marchés publics, notamment l’absence ou la faiblesse des contrôles internes sur les procédures des dépenses est également un facteur réduisant l’efficacité des ressources à des fins de prestation de services. Néanmoins, la publication de rapports budgétaires mensuels sur le site web du ministère du budget (y compris sur les dépenses pro-pauvres), même si les données manquent de fiabilité, et la production des états financiers annuels (même s’ils ne sont pas conformes aux normes internationales) permet de faire un suivi relativement acceptable.

Principaux résultats de l’évaluation par rapport à la précédente évaluation PEFA

Analyse par résultats budgétaires

L'évaluation précédente du PEFA 2012 couvrait la période d'évaluation pour les années 2009-2011.

L'évaluation PEFA 2019 présente une détérioration globale de la GFP par rapport à celle de 2012 en dépit des ressources importantes qui ont été mobilisées durant la période pour les réformes de finances publiques. Le gouvernement a notamment obtenu un don de la Banque mondiale de 50 millions USD pour appuyer la mise en oeuvre du PSRFP à travers le projet pour le renforcement de la gestion des finances publiques et de la redevabilité en RDC (PROFIT Congo).

Les conclusions tirées des évolutions pour les trois résultats budgétaires3 font ressortir une détérioration de la situation par rapport à l’évaluation de 2012, malgré quelques améliorations au niveau des procédures de préparation du budget, de la production de rapports de suivi de l’exécution du budget et de la production des états de reddition des comptes. Cette régression s’explique d’abord par les pressions politiques qui sont exercées lors des procédures d’élaboration du budget, ce qui conduit à voter un budget irréaliste et puis à des dysfonctionnements voir des absences de contrôles de l’exécution des dépenses. Les écarts entre les textes juridiques existants (notamment la LOFIP) et leur application effective restent importants et les faiblesses déjà constatées à tous les niveaux de la chaîne budgétaire se sont accentuées.

La discipline budgétaire globale

L’évaluation de 2012 faisait déjà ressortir une discipline budgétaire globale particulièrement faible au niveau de l’exécution des dépenses, mais la situation s’est détériorée en 2019 à cause d’un taux de réalisation des recettes fiscales encore plus faible. Ce facteur résulte surtout du caractère trop optimiste des prévisions de recettes inscrites au budget, sauf pour l’année 2018.

En revanche, les rapports sur l’exécution du budget sont établis sur une base mensuelle, tandis qu’ils étaient publiés sur une base trimestrielle en 2018 et ils sont publiés moins de quatre semaines à compter du mois au lieu de huit semaines pour l’évaluation 2012.

L’allocation stratégique des ressources

L’allocation stratégique des ressources, déjà peu performante lors de l’évaluation 2012, l’a été encore moins en 2019. Cette dégradation résulte d’une moins bonne participation au processus annuel de préparation du budget, à cause du décalage de 5 mois pour l’examen et le vote de la loi de finances de l’exercice 2017 par l’Assemblée nationale. La réduction de la périodicité et des délais de publication des rapports sur l’exécution du budget permet cependant de juger de l’efficacité de l’allocation stratégique des ressources et améliore la transparence budgétaire, telle que mesurée par l’Indice sur le budget ouvert (IBO).

L’efficacité des services rendus

L’efficacité des services rendus s’est aussi dégradée en 2019 par rapport à 2012. Cette dégradation provient d’une absence de disponibilité des informations sur les ressources reçues par les unités de prestation de services primaires, tandis que des enquêtes avaient été réalisées au cours de la période analysée par l’évaluation de 2012.

Comme pour les deux résultats budgétaires précédents, l’amélioration de l’indicateur relatif à la qualité et au respect des délais des rapports d’exécution budgétaire produits en cours d’année permet d’effectuer un meilleur suivi sur l’efficacité des services rendus par l’administration congolaise. Mais les problèmes de transparence et d’efficacité de la dépense persisteront tant que les dépenses exécutées par la procédure exceptionnelle resteront importantes dans la chaîne de la dépense, à cause d’un manque de crédibilité budgétaire et d’exhaustivité des données.

En résumé, la gestion des finances publiques s'est globalement détériorée au regard de tous les objectifs majeurs qui lui sont assignés (discipline budgétaire globale, allocation stratégique des ressources et efficacité des services rendus). Les seules améliorations perçues résultent de la production et de la publication de rapports de suivi mensuel de l’exécution budgétaire et de l’évaluation des états de reddition des comptes par la Cour des comptes.

Analyse par indicateurs et composantes

La comparaison avec l’évaluation de 2012 doit être effectuée avec le cadre méthodologique de 2011.

Avec ce cadre, les notes se sont améliorées pour seulement 2 indicateurs, ont diminué pour 4 indicateurs et sont restées les mêmes pour 13 indicateurs. 12 indicateurs ne sont pas comparables.

quatre indicateurs ont connu une régression : les recettes réelles totales par rapport au budget initialement approuvé (PI-3) ; le caractère organisé et participatif du processus annuel de préparation du budget (PI-11) ; l’efficacité des contrôles internes des dépenses non salariales (PI-20) ; la disponibilité des informations sur les ressources reçues par les unités de prestation de services primaires (PI-23).

Deux indicateurs ont connu une amélioration : l’étendue, la nature et le suivi de la vérification externe et (PI-26) ; l’examen des rapports de vérification externe par le pouvoir législatif (PI-28). Les autres indicateurs n’ont pas enregistré d’évolution ou celle-ci n’est pas comparable à cause d’une différence d’appréciation.

Une analyse plus détaillée montre que la situation s’est améliorée au niveau du suivi de la vérification externe et de l’examen des rapports de vérification externe par le pouvoir législatif. En revanche, l’écart entre les prévisions de recettes inscrites au budget et les recettes effectivement collectées s’est encore accru, le processus annuel de préparation du budget s’est détérioré, de même que l’efficacité des contrôles internes des dépenses non salariales et les ressources reçues par les unités de prestation de services primaires sont moins disponibles que lors de la précédente évaluation. Plusieurs détériorations de la situation ne sont en revanche que fictives, à cause d’une interprétation différente de la situation, comme le score relatif à la production des états financiers, à la qualité de l’information dans les rapports budgétaires, et au rapprochement des comptes bancaires.

L’exécutif s’efforce, sans encore y parvenir de mettre en oeuvre les recommandations faites par l’ISC portant notamment sur les délais de transmission du budget et des états financiers annuels au Parlement, mais la principale des recommandations, à savoir la mise en place d’un réseau des comptables et d’une Direction Générale de la Comptabilité Publique n’est pas encore mise en oeuvre malgré les annonces faites par les gouvernements successifs.

Certaines améliorations ont été faites, mais n’ont cependant pas été suffisamment sensibles pour conduire à une augmentation de la notation, mais ont néanmoins pu être relevées. Il s’agit notamment :

• d’une présentation plus régulière, de la Loi portant reddition des comptes de l’exercice clos au Parlement, avant ou au moment de la présentation du projet de Loi des finances pour l’exercice à venir, bien que les délais légaux ne soient pas toujours respectés ;

• de l’amélioration de l’élaboration du cadre macro-économique et budgétaire, cependant amoindries par les demandes pour accroitre le niveau des recettes prévues à des niveaux irréalistes ;

• de la mise en place de la loi Organique du 13 novembre 2018 portant composition, organisation et fonctionnement de la Cour des comptes, ce qui devrait contribuer à renforcer son indépendance ;

• de l’établissement des Projets Annuels de Performance (PAP), annexés au projet de loi de finances 2020, ce qui devrait permettre à l’avenir une meilleure allocation des ressources.

Des efforts semblent également avoir été réalisés sur l’assainissement des budgets annexes et des comptes spéciaux, l’affectation et le transfert des recettes au profit des provinces au fur et à mesure du transfert effectif des compétences et des responsabilités, mais les résultats ne sont pas suffisamment significatifs pour pouvoir être mesurés par le cadre méthodologique.

Notation des indicateurs selon le cadre PEFA 2016